|

Martin Wördenweber

Operatives Controlling

2. Auflage

809 Seiten

Fachbibliothek Verlag Büren

ISBN: 978-3-932647-63-5

|

Das Buch vermittelt einen

umfassenden Überblick über

das Controlling in mittelständigen Unternehmen. Es ist als Lehr- und

Arbeitsbuch eine ideale Ergänzung zu vielen Grundlagenbüchern der

Betriebswirtschaftslehre, aber auch zu Veröffentlichungen zum Thema

Operatives

Controlling. Mit vielen praxisnahen Erläuterungen werden grundlegende

Bereiche

des operativen Controlling behandelt. Das erste Kapitel befasst sich

mit der

operativen Planung und Kontrolle. Dort findet sich auch eine

Beschreibung der

Plankostenrechnung mit dem Schwerpunkt auf der Grenzplankostenrechnung.

Vor der

Erläuterung der Kennzahlen wird die datenmäßige Basis im Rahmen einer

Datenaufbereitung

analysiert und für Controllingzwecke modifiziert. In diesem Kapitel

werden auch

zahlreiche Kennzahlen vorgestellt, die sich auf das gesamte Unternehmen

beziehen. Das dritte Kapitel enthält die Kennzahlen der einzelnen

Funktionsbereiche des Unternehmens. Neben der Vertiefung wichtiger

Themen wurde ein

besonderer Wert auf eine intensive Diskussion und Bewertung operativer

Kennzahlen im Hinblick auf ihre betriebliche Eignung gelegt. Das Buch ist sowohl für

Lehrveranstaltungen als auch

zum Selbststudium hervorragend geeignet. Der prüfungsrelevante Stoff

wird

verständlich vermittelt. Dazu dienen auch über 700 Darstellungen, die

einerseits wichtige Aussagen optisch herausstellen und andererseits

mittels

Tabellen und Abbildungen den Stoff erläutern helfen. |

||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||

|

|

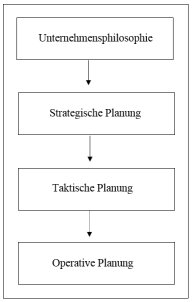

| Die operative

Planung (bis zu 1 Jahr) beschäftigt sich auf der Basis der taktischen

Planung mit kurzfristigen Zielen, Aktionsprogrammen und

Verfahrensregeln, zu denen u. a. ein detaillierter Einkaufs-,

Produktions-, Absatz- und Finanzplan gehören. Typische zu klärende

Probleme sind z. B. die Produktionsreihenfolgeplanung,

Losgrößenplanung, Bestellmengenoptimierung, Bestandsplanungen,

Kapazitätsabstimmungen oder die Personaleinsatzplanung. Während der

Detaillierungsgrad der Pläne als hoch einzustufen ist, sind die

zulässigen Toleranzen als gering zu kennzeichnen. Auf die operative

Planung wird im Unter-Unterabschnitt 1.2.4.6 „Planung nach den

Planungsebenen“ unter dem Stichwort „Operative Planung“ sehr

ausführlich eingegangen. Die hierarchischen Überordnungsverhältnisse der Planungsebenen resp. die Anordnung der Planungen nach dem zeitlichen Bezug gibt das folgende Schaubild wieder:  Darst.

1.103: Planungen nach dem zeitlichen Bezug Darst.

1.103: Planungen nach dem zeitlichen BezugNeben den zeitlichen und funktionalen Dimensionen existieren eine Reihe weiterer Aspekte, nach denen das Gesamtgebiet des Controllings unterteilt werden kann (Darst. 1.104): • nach den Komponenten der Unternehmensführung: • Planungsaspekt (prozessual) (Planung/Kontrolle), • Organisationsaspekt (strukturell) (Aufbauorganisation), • Führungsaspekt (personell), • nach dem Zeitbezug/der Untersuchungsgröße: • strategisches Controlling (langfristig) (sogenannte Erfolgsfaktoren wie z. B. Marktanteil, Marktwachstum, Image), • u. U. taktisches Controlling (mittelfristig) (u. a. Umsatz, Betriebsergebnis, Liquidität, Personalentwicklungsplanung), • operatives Controlling (kurzfristig) (u. a. Liquidität, Programmablaufplanung, Personaleinsatz), • nach der Weisungsbefugnis: • Stabscontrolling (Der Controller besitzt keinerlei Kompetenzen, d. h. er unterbreitet der Unternehmensführung lediglich Vorschläge zur Planung, Kontrolle und Steuerung.), • Liniencontrolling (Das Controlling hat Weisungsrechte. Der Liniencontroller plant, kontrolliert und setzt seine Steuerungsmaßnahmen selbst durch.), • nach dem Zentralisationsgrad des Controlling: • zentrales Controlling, • dezentrales Controlling, • organisationsbezogen: • Unternehmenscontrolling (bezieht sich auf das ganze Unternehmen. Die Planung, Kontrolle und Steuerung des Unternehmens erfolgt aus der Sicht des Top Managements), • Sparten-/Divisionscontrolling (bezieht sich auf eine Division/Unternehmenssparte. Beispiel Teegroßhandel: Sparten Tee, Zubehör, Glas/Porzellan/Keramik, Geschenke), • Bereichscontrolling oder funktionsbezogenes Controlling (bezieht sich auf einen Bereich des Unternehmens. Material-, Fertigungs-, Vertriebsbereich usw. Die gedankliche Vorwegnahme, die Überwachung und Untersuchung bzw. Steuerung des Unternehmensgeschehens erfolgt aus Sicht der mittleren Führungsebene): • Material-Controlling (z. B. durchschnittlicher Lagerbestand, Umschlagshäufigkeit, Lagerdauer, Bestellmengenoptimum), |

5 - 6 |

|

vereinzelt zu lesen, dass

„Entscheidungen über

die Effektivität als strategische Aufgabe“ gelten.

Dieser Auffassung kann nicht gefolgt werden, da die Effektivität nicht

ausschließlich

der strategischen Planung zugeordnet werden kann. Die Forderung nach

Effektivität, die besagt, die richtigen Dinge zu tun,

ist ebenfalls bei der taktischen und operativen Planung essentiell. In der strategischen Planung geht

es um die

Sicherung und die Entwicklung neuer Erfolgspotenziale bzw. um die

Erreichung

von Wettbewerbsvorteilen. Die taktische Planung

ist darauf

ausgerichtet, die strategischen Vorstrukturierungen und Abgrenzungen

inhaltlich

(durch mehrperiodige Ziele und Maßnahmen) zu konkretisieren, um die

bestehenden

und erkannten Erfolgspotenziale eines Unternehmens bestmöglich zu

nutzen. Es

geht hier neben den taktischen Zielen konkret um die

Erstellung und Bewertung mittelfristiger Aktionsprogramme und

Verfahrensregeln;

also beispielsweise um mittelfristige Beschaffungs-, Produktions-,

Absatz-,

Finanzierungs-, Investitions- und Personalausstattungs- und

-entwicklungspläne

sowie

mittelfristige Produktziele. Auch der Erhalt der Zahlungsfähigkeit ist

ein

wichtiger Bestandteil der taktischen Planungen. Zu den taktischen

Planungen

gehören oft auch Projekte.

Der

Planungszeitraum liegt zwischen ein und

drei Jahren. Insofern ist sie mittelfristig

ausgelegt. In der

Unternehmung ist die taktische Planung auf sachlich und zeitlich

überschaubare (Teil-)

Bereiche fokussiert. Deshalb müssen die Dependenzen und

Interdependenzen

zwischen den Bereichen berücksichtigt und die mittelfristigen

Planungen der

einzelnen Funktionsbereiche koordiniert werden. Gegenüber der strategischen Planung

nimmt die Detailliertheit, Vollständigkeit

und Genauigkeit zu. Die Toleranzgrenzen im Rahmen der Kontrolle (der

Planung

und Umsetzung) sind als mittel zu bezeichnen. Die operative Planung

ist eine sehr

aufgegliederte und exakte Planung und erfolgt auf der untersten

hierarchischen

Planungsstufe i. d. R. durch die Leitung des

jeweiligen

Funktionsbereichs. Allerdings werden die Planungsaufgaben meist an die

untergeordneten Linieninstanzen delegiert. Welche Stelle die einzelnen

Arbeiten

erledigt, hängt in erster Linie von der konkreten Aufbauorganisation

ab. Auch die

operative Planung besteht aus Ziel- und Maßnahmenplanungen, die durch

eine

Erlös- und Kostenplanung ergänzt werden. Auf dieser Planungsebene

liegen das

Produktionsprogramm, die erwartete Nachfrage und die Kapazitäten sowie

weitere

Ressourcen weitestgehend fest. Die Steuerung erfolgt durch die höhere

Führungsebene. Der Planungszeitraum in der operativen Planung beträgt

in der

Regel ein Jahr. Die Fokussierung ist abteilungs- oder

tätigkeitsbezogen. Die

operative Planung beschäftigt

sich auf

der Basis der taktischen Planung mit kurzfristigen Zielen wie

Kostenminimierung, Durchlaufzeitenminimierung, (in Abhängigkeit von

übergeordneten

Zielen) i. d. R. einperiodige und/oder stückbezogene

Erfolgsziele

sowie mit Aktionsprogrammen bzw. Teilaktionen und Verfahrensregeln, zu

denen

u. a. ein detaillierter Einkaufs-, Bestands-, Produktions-,

Absatz- und

Finanzplan gehören. Typische zu klärende Probleme sind z. B.

die Ablauf-

einschließlich Produktionsreihenfolgeplanung, Losgrößenplanung,

Bestellmengenoptimierung, Bestandsplanungen, Kapazitätsabstimmungen mit

dem

Ziel einer optimalen Kapazitätsauslastung, Insertionspläne (Inter- und

Intramediaplanung), die Sicherung der Jahres-, Monats- und

Tagesliquidität, die

Personaleinsatzplanung einschl. der Urlaubsplanung der Mitarbeiter. In

einer

weiteren Unterteilung werden Jahrespläne (z. B. Personal,

Stellen),

Monatspläne (z. B. im Vertrieb), Wochenpläne (z. B.

in der

Produktion, Logistik) oder gar Tagespläne (Personaleinsatzplanung, Cash

Management)

unterschieden. Der

Detaillierungsgrad ist sehr hoch, die Vollständigkeit nahezu gegeben

und die

Planungsinhalte fast immer quantitativer Natur. In vielen Fällen ist

"eine

tiefgehende Aufspaltung in isolierte Planungsmodelle notwendig. [Es

handelt

sich oft um – Anm. d. Verf.] wohl-definierte Probleme, die in hohem

Maße mit EDV-gestützten

quantitativen Methoden“ gelöst

werden können. Aufgrund der Realisationsnähe sind ihre Aussagen meist

dokumentiert und auf Kontrollierbarkeit angelegt. Zusammenfassend ergibt sich

folgende Abgrenzung der

strategischen, taktischen und operativen Planung nach den Kriterien ●

Zeitbezug, ●

Rahmen/Basis

der Planung, ●

Ziele, ●

Aktionsinhalte, ●

Geltungsbereich, ●

Verantwortlichkeit, ●

Darstellungsart, ●

Detailliertheit

und ●

Toleranzgrenzen: |

35 - 36 |

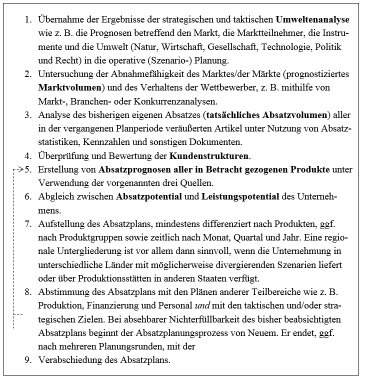

Bevor auf den

operativen Absatz- bzw. Umsatzplan näher eingegangen wird, soll

zunächst der operative Absatzplanungsprozess näher beleuchtet werden.

Er umfasst folgende Arbeitsschritte:  Darst. 1.403: Absatzplanungsprozess Darst. 1.403: AbsatzplanungsprozessNachdem die für die Erstellung eines Absatzplanes relevanten Abläufe und Ergebnisse erläutert wurden, kann nun ein operativer Jahresabsatzplan aufgestellt werden. Der Jahresabsatzplan sollte, da dieser in der Regel die Basis für die übrigen Teilpläne im Unternehmen ist, für jedes Unternehmen so frühzeitig wie möglich im Laufe des Jahres erstellt werden, damit ein verbindlicher Absatzplan für das Folgejahr spätestens bis November verabschiedet werden kann. Der Jahresabsatzplan wird anhand eines Beispiels näher beschrieben. Dazu wird das fiktive Unternehmen „Design-Bäder GmbH“, Grohausen, genutzt. Dieses Unternehmen wird im Laufe dieser Ausarbeitung zur Veranschaulichung von Kennzahlen dienen. Die Design-Bäder GmbH ist ein Unternehmen, das sich auf die Herstellung und den Verkauf von Badewannen, Duschkabinen, Waschbecken, wasserführende Armaturen, Brausen und deren Zubehör sowie Accessoires spezialisiert hat. Das Unternehmen besteht seit 15 Jahren und hat sich mittlerweile gut auf dem Markt etabliert. Die Design-Bäder GmbH unterteilt ihre Produkte für die Absatzplanung in zwei Gruppen. Zur Produktgruppe A gehören sämtliche Ausführungen von Badewan-nen, Duschkabinen und Waschbecken und zur Produktgruppe B alle Typen von wasserführenden Armaturen, Brausen sowie Zubehör. Accessoires sollen erst später angeboten werden. In der folgenden Darstellung wird ein Ausschnitt des operativen Jahresabsatzplans für die Jahre 2012, 2013 und 2014 der Design-Bäder GmbH dargestellt. Aus darstellungs-technischen Gründen wird im Absatzplan nur je ein Produkt der beiden Produktgrup-pen gezeigt. Für die Jahre 2012 und 2013 wurden die Ist-Absatzmengen erfasst. Für 2014 hat der Vertrieb die Soll-Absatzmenge prognostiziert. Die Absatzmenge wird mit Mengenein-heit (ME) und dessen Wert (Umsatz) in Tausend Euro (T€) dargestellt. Der Preis für das Produkt Duschwanne flach „Malediven“ (Produktgruppe A) liegt durchschnittlich bei etwa € 200 und für die Brause „Amazonas“ (Produktgruppe B) bei durchschnittlich bei ca. € 100. |

65 - 66 |

Die

Budgetierung soll ähnliche Funktionen wie die Planung

erfüllen: Darst. 1.506: Funktionen der

Budgetierung Darst. 1.506: Funktionen der

Budgetierung Die Motivationsfunktion beruht auf der Annahme, dass die Mitarbeiter durch die Darstellung in quantitativer messbarer Form, – z. B. im Absatzbereich durch Umsatz-statistiken – stärker motiviert werden als durch Maßnahmenpläne. Die Beschränkung auf Vorgabegrößen – im Gegensatz zur zentralistischen Planung – lässt dem Manage-ment größere Entscheidungs- und Handlungsspielräume. Dies fördert dessen Eigenini-tiative und Leistungsbereitschaft. Ein weiterer Motivationspunkt ist, dass durch die Einhaltung bzw. Erreichung eines Budgets die Grundlage für eine Leistungsbeurteilung gelegt wird. Durch die Prognosefunktion werden zukünftige Umweltsituationen prognostiziert. Dieses reduziert Unsicherheiten in Entscheidungssituationen und führt dazu, dass knappe (finanzielle) Ressourcen des Unternehmens optimal eingesetzt werden. Aufbauend auf den durchgeführten Prognosen werden die zumeist knappen Ressourcen des Unternehmens auf die Funktionsbereiche verteilt. Dies bedeutet eine Alloka-tionsfunktion der Budgetierung. Eine Budgetierung fördert die Kommunikation im Unternehmen, „da die Budgetabstimmung aufgrund der Delegation einen intensiveren Informationsaustausch zwischen den Unternehmensbereichen und der Zentrale notwendig macht.“ Die Budgets haben Vorgabecharakter für die einzelnen Verantwortungsbereiche und erfüllen damit die Vorgabefunktion. Um diese Vorgaben einzuhalten, also das Budgetziel zu erreichen sind entsprechende Maßnahmen zu initiieren (Initiierungsfunktion). Im Anschluss an die Realisation von Maßnahmen werden entsprechende Kontrollen durchgeführt, um zu überprüfen, inwieweit die vorgegeben Budgetziele erreicht und die Vorgaben eingehalten wurden. Somit wird der Budgetierung auch eine Kontrollfunktion zugeschrieben. Die Koordinationsfunktion der Budgetierung zeigt sich in der Koordination der einzelnen Teilbudgets zu einem in sich stimmigen Budgetsystems. Bei den einzelnen Funktionen muss allerdings beachtet werden, dass zwischen den Funktionen Unstimmigkeiten bzw. Konflikte entstehen können; beispielsweise zwischen der Planungs- und Koordinationsfunktion und der Motivationsfunktion. 1.5.2 EinzelbudgetsNachfolgend wird anhand der Fa. Design-Bäder GmbH die Entwicklung und Erstel-lung einer budgetierten Erfolgsrechnung (PlanguV) als eines der vier Gesamtbudgets vorgestellt. Beispielhaft stehen hier die Beziehungen zwischen Umsatz, Beschaffung, Fertigung, Input- und Fertigwarenbeständen im Mittelpunkt. Die folgende Abbildung zeigt vereinfachend das Budgetsystem der Design-Bäder GmbH. Die dort aufgeführten Einzelbudgets müssen zur Anfertigung der budgetierten Erfolgsrechnung aufgestellt (und verabschiedet) werden. |

95 - 96 |

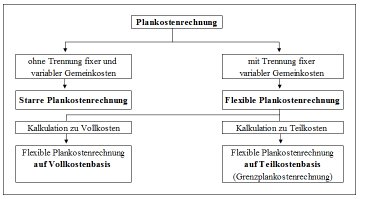

Darst. 1.540: Systeme der Plankostenrechnung Darst. 1.540: Systeme der PlankostenrechnungWie die Kostenplanung in den einzelnen Systemen der Plankostenrechnung funktio-niert, wird nachstehend erläutert. 1.5.2.6.2 Kostenplanung mit der starren PlankostenrechnungIn der Kostenrechnung wird zwischen der starren Plankostenrechnung, die eine Vollkostenrechnung ist, und den flexiblen Plankostenrechnungen unterschieden. Zunächst sei die Planung der Kosten mit Hilfe der starren Plankostenrechnung dargestellt. Die einzelnen Kosteneinflussgrößen, insbesondere die Beschäftigung, aber auch Produktionsverfahren, intensitätsmäßige oder quantitative Anpassungen, Qualitätsände-rungen bei den Produktionsfaktoren etc. finden bei der starren Plankostenrechnung keinerlei Berücksichtigung. Veränderungen der Kostenbestimmungsfaktoren werden nicht beachtet. Eine Kostenauflösung/Zerlegung der Gesamtkosten in fixe und variable Bestandteile wird nicht vorgenommen. Zudem wird die Planbeschäftigung einer Kostenstelle (Beschäftigungsgrad) konstant gehalten. Eine Anpassung der Plankosten an die Istbeschäftigung im Rahmen der (späteren) Kontrolle erfolgt nicht, da keine Sollkostenfunktion existiert. Deshalb wird sie auch „starre“ Plankostenrech-nung genannt. Es wird lediglich nach Kostenarten und Kostenstellen differenziert. In der Praxis wird die starre Plankostenrechnung so gut wie nicht mehr eingesetzt, da die Kostenkontrolle aufgrund der fehlenden Sollkosten nur als völlig unbefriedigend bezeichnet werden kann. Sowohl die oben definierten Plankosten als auch Istkosten, die jeweils aus einer Mengen- und einer Preiskomponente bestehen, werden differenziert nach Einzel- und Gemeinkosten berechnet. Im Normalfall werden die Einzelkosten je Kostenträger und die Gemeinkosten kostenartenweise je Kostenstelle geplant. Die Einzelkosten ergeben sich durch Multipikation der direkt den Kostenträgern zurechenbaren geplan-ten Verbrauchsmengen mit den Planpreisen. Hier werden oft die Stücklisten oder Rezepturen o. Ä. der Kostenträger zu Hilfe genommen, da diese die entsprechenden Verbrauchsmengen, oft auch schon mit den Planpreisen pro Bezugsgröße/Maßeinheit hinterlegt, enthalten. Die Gemeinkosten ergeben sich aus der Multiplikation der Planpreise mit den Planverbrauchsmengen, die nicht den einzelnen Erzeugniseinheiten zurechenbar sind, sondern über den „Umweg“ Kostenstellenrechnung auf die Kosten-trägereinheit verteilt wurden. Bestimmte Gemeinkostenarten wie z. B. Gebühren oder Büromaterial werden nicht mengenmäßig, sondern direkt als Kosten geplant. Entwe-der ist in diesen Fällen eine separate Mengenerfassung nicht möglich oder nicht wirtschaftlich. Folgendes Beispiel verdeutlicht das Verfahren der starren Plankostenrechnung: In einer Kostenstelle werden auf der Basis der vorab beschriebenen Vorgehensweise für einen bestimmten Planungszeitraum (Monat) für eine Planbeschäftigung (xp) von 6.000 Stück Plankosten (Kp) in Höhe von € 600.000,00 ermittelt. Die Kontrolle der geplanten bzw. vorgegebenen Kostenstellenkosten erfolgt im Unter-Unterabschnitt 1.7.5.1 „Kostenkontrolle in der starren Plankostenrechnung“. |

125 - 126 |

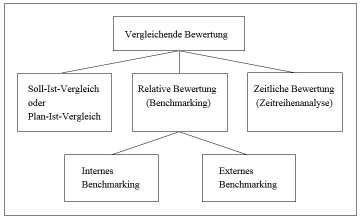

| Als wie gut

oder wie schlecht ist der Vergleichswert (Plan- oder Soll-Größe)

ein-zustufen? Denn die Plan- oder Sollgröße kann sich ausschließlich an

internen Ressourcen und Vorstellungen ausgerichtet haben. Eine

Orientierung können historische Daten (vgl. die Zeitreihenanalyse) oder

Werte im Rahmen des Benchmarking liefern. Eine einfache Form einer vergleichenden Bewertung ist die Zeitreihenanalyse. Hier wird eine Kennzahl im Zeitablauf dargestellt, wobei die konkrete Ausprägung einer Kennzahl in einer Referenzperiode als 100 % gesetzt wird. Eine Aussage, ob die berechneten Werte, dies gilt auch für die 100 % in der Referenzperiode, als gut oder schlecht einzustufen sind, ist nicht möglich. Dafür empfiehlt sich die relative Bewertung in Form des Benchmarking. Unter Benchmarking versteht die Betriebswirtschaftslehre einen systematischen und in der Regel wiederkehrenden Prozess des Vergleichens von Produkten, Dienstleistungen, Prozessen und Daten einschließlich Kennzahlen im eigenen Unternehmen, in Unternehmen oder Unternehmensteilen der Gruppe (internes Benchmarking) sowie mit denen in fremden Unternehmen (externes Benchmarking) in qualitativer und/oder quantitativer Hinsicht. Einen Überblick über die verschiedenen Möglichkeiten einer vergleichenden Bewertung liefert die nachstehende Abbildung:  Darst. 1.702:

Vergleichende Betrachtung der konkreten Ausprägungen eines Merkmals Darst. 1.702:

Vergleichende Betrachtung der konkreten Ausprägungen eines MerkmalsDetailliertere Ausführungen zu den einzelnen Formen der vergleichenden Bewertung finden sich im Unterabschnitt 2.1.3 „Bewertung von Kennzahlen“. Kontrollen sollten eine Kombination aus Feedback- und Feedforward-Kontrollen sein. Die Feedback-Kontrolle ist eine Ergebniskontrolle (Soll-Ist-Vergleich) und setzt am Abschluss des Planungsprozesses an. Es erfolgt eine Rückkopplung mit einer an-schließenden Abweichungsanalyse. Die Reihenfolge der einzelnen Schritte zeigt die nachstehende Darstellung.  Darst. 1.703: Phasen der Feedback-Kontrolle Darst. 1.703: Phasen der Feedback-KontrolleAuf der Basis der festgestellten Planungs- und Auswertungsfehler sowie der Realisationsfehler (s. u.), aus denen die Planenden ihre Schlussfolgerungen gezogen und Korrekturvorschläge erarbeitet haben und der neuen Rahmenbedingungen wird eine neue operative Planungsrunde für den nächsten Planungszeitraum initiiert. M. a. W.: Eine ermittelte Soll-Ist-Abweichung stellt eine Anregung dar, die verfehlten Ziele und die falschen Maßnahmen zu optimieren. Diese Anregungsphase ist bereits Teil eines neuen Planung- und Kontrollprozesses. Diesen Regelkreis zeigt die folgende Abbildung: |

155 - 156 |

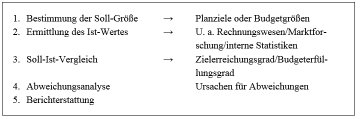

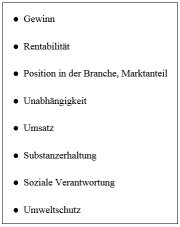

2 Operative Kennzahlenanalyse auf Unternehmensebene2.1 Kennzahlenanalyse und DatenaufbereitungEiner Untersuchung zufolge streben die Unternehmen die nachstehenden Ziele an:  Darst.

2.101: Unternehmensziele

(Quelle: WELGE, M. K.: Planung, Unternehmensführung. Band 1.

Planung.) Darst.

2.101: Unternehmensziele

(Quelle: WELGE, M. K.: Planung, Unternehmensführung. Band 1.

Planung.)Die Planungsinhalte/Planungsgegenstände (vgl. Unter-Unterabschnitt 1.2.4.6 „Planung nach den Planungsebenen“) sind in vielen Fällen identisch mit den inhaltlich spezifizierten Zielen (Zielinhalten). Dies sind oft auch die für die Unternehmung entscheidenden Kennzahlen, anhand derer im Rahmen der Zielerreichungskontrolle (vgl. Unterabschnitt 1.7.1 „Grundlagen der Kontrolle“) eine Abweichungsanalyse vorgenommen werden muss. 2.1.1 Einführung in die KennzahlenanalyseIn einem Unternehmen werden eine Vielzahl von Daten erfasst – gleich ob fakultativ oder extern oktroyiert. Diese Daten stammen in der Regel aus der Finanzbuchhaltung (Aufwand- und Ertragsrechnung), der Kosten- und Leistungsrechnung oder aus anderen betrieblichen Quellen (Statistiken). Neben den Zahlen aus diesen Rechenwerken liegt oft auch eine ganze Reihe qualitativer Daten vor. Diese Informationsflut stellt den Unternehmer vor ein großes Problem: Muss er doch, meist auch noch in kürzester Zeit, auf die „richtigen“ Informationen zurückgreifen können, um die „richtigen“ Entscheidungen fällen zu können. Es kommt also darauf an, möglichst schnell auf aussagekräftige, im besten Falle komprimierte Informationen zurückgreifen zu können. Richtig bedeutet, dass die erhaltenen oder zu gewinnenden Informationen von den zu treffenden Entscheidungen abhängen, also entscheidungsrelevant sind. Da die Entscheidungen nur im Kontext mit den vorgegebenen Zielen des Unternehmens getroffen werden können, dienen diese Informationen der Messung betriebli-cher Ziele resp. der Beurteilung zielgerichteter Maßnahmen/Aktivitäten . Dies setzt allerdings voraus, dass es sich um quantitative Informationen handelt. Kennzahlen erfüllen die vorgenannten Vorgaben. Sie verdeutlichen Zusammenhänge in einem Unternehmen in komprimierter Form, machen komplexe Sachverhalte, auch zwischen betrieblichen Teilbereichen, transparent und ermöglichen eine unternehmerische Gesamtschau. Sie geben Aufschluss darüber, wie sich die Entscheidungen der Unternehmensführung im innerbetrieblichen Bereich (internes Benchmarking), im Zeit- (Zeitreihenanalyse) und zwischenbetrieblichen oder Branchenvergleich (externes Benchmarking) ausgewirkt haben. Sie dienen somit der Kontrolle vergangener Maßnahmen und daran anschließend (quasi zu Beginn eines neuen Planungs- und Entscheidungsprozesses) der Planung künftiger Aktivitäten. In diesem Zusammenhang sei ausdrücklich darauf hingewiesen, dass eine isolierte Betrachtung einer Kennzahl nicht aussagekräftig ist. Die Bewertung einer Kennzahl |

185 - 186 |

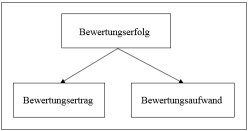

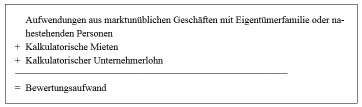

| Zusammensetzung

des Bewertungserfolgs Der Bewertungserfolg ergibt sich aus der Differenz zwischen Bewertungsertrag (vgl. Darstellung 2.124) und Bewertungsaufwand (vgl. Darstellung 2.125).  Darst. 2.123: Aufspaltung des

Bewertungserfolgs Darst. 2.123: Aufspaltung des

BewertungserfolgsZum Bewertungsertrag gehören:  Darst.

2.124: Bewertungsertrag (Quelle: SCHELD, G. A.: Mittelstand, a. a. O.,

S. 289.) Darst.

2.124: Bewertungsertrag (Quelle: SCHELD, G. A.: Mittelstand, a. a. O.,

S. 289.)Davon sind folgende Aufwendungen abzuziehen:  Darst.

2.125:Bewertungsaufwand(Quelle: SCHELD,G.A.: Mittelstand, a.a.O.,

S.289.) Darst.

2.125:Bewertungsaufwand(Quelle: SCHELD,G.A.: Mittelstand, a.a.O.,

S.289.)Zuschreibungen Wird bei einem Vermögensgegenstand des Anlagevermögens eine außerplanmäßige Abschreibung vorgenommen und stellt sich in einem späteren Geschäftsjahr heraus, dass die Gründe dafür entfallen sind, so ist der Betrag dieser Abschreibung im Umfang der Werterhöhung unter Berücksichtigung der Abschreibungen, die inzwischen vorzunehmen gewesen wären, zuzuschreiben (Wertaufholungsgebot des § 253 Abs. 5 S. 1 HGB). Lediglich bei einem entgeltlich erworbenen Geschäfts- oder Firmenwert besteht ein Wertaufholungsverbot (§ 253 Abs. 5 S. 2 HGB). Wird bei einem Vermögensgegenstand des Umlaufvermögens eine außerplanmä-ßige Abschreibung vorgenommen und stellt sich in einem späteren Geschäftsjahr heraus, dass die Gründe dafür entfallen sind, so ist der Betrag dieser Abschreibung im Umfang der Werterhöhung zuzuschreiben (Wertaufholungsgebot des § 253 Abs. 5 S. 1 HGB). Zuschreibungen sind dem Bewertungsertrag zuzuordnen, da sie in der Geschäftsperiode nicht "verdient" wurden und lediglich buchtechnische und nicht finanzwirksame Erträge darstellen. |

225 - 226 |

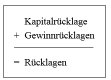

| Gezeichnetes

Kapital Das gezeichnete Kapital ist gemäß § 272 Abs. 1 S. 1 HGB das Kapital, auf das die Haftung der Eigentümer der Gesellschaft für die Verbindlichkeiten gegenüber den Gläubigern beschränkt ist. Das gezeichnete Kapital ist stets zum Nennbetrag, also unsaldiert anzusetzen (§ 272 Abs. 1 S. 2 HGB). Veränderungen können sich vom Grundsatz her nur im Zusammenhang mit einer Kapitalerhöhung oder -herabsetzung ergeben. Laut Gesetzgeber werden vom gezeichneten Kapital in der Vorspalte offen der Nennwert der eigenen Anteile als Kapitalrückzahlung abgesetzt (§ 272 Abs. 1a S. 1 HGB). Dieser Ausweismöglichkeit wird hier nicht gefolgt. Die eigenen Anteile werden nicht vom Eigenkapital abgezogen, sondern auf der Aktivseite ausgewiesen. Denn die Intention der meisten Unternehmen ist nicht das Kapital zurück zu zahlen. Der Ausweis als Aktivposition geschieht über den Posten „aufgedeckte Reserven“ (siehe weiter unten). Die nicht eingeforderten ausstehenden Einlagen auf das gezeichnete Kapital sind vom Posten „Gezeichnetes Kapital“ offen abzusetzen (§ 272 Abs. 1 S. 3 HS 1 HGB). Der verbleibende Betrag ist als Posten „Eingefordertes Kapital“ in der Hauptspalte der Passivseite auszuweisen (§ 272 Abs. 1 S. 3 HS 2 HGB). Derartige weder von der Gesellschaft eingeforderte noch von den Gesellschaftern eingezahlte Beträge stehen der Unternehmung nicht zur Disposition zur Verfügung und tragen folglich auch nicht zum Erfolg bei. Bei der Interpretation des verbleibenden Postens „Eingefordertes Kapital“ ist zu beachten, dass der Posten sowohl die bereits geleisteten und dem Unternehmen zugeflossenen Einlagen als auch die noch nicht geleisteten, aber bereits eingeforderten Einlagen enthält. Rücklagen Rücklagen erhöhen die Haftungsbasis der Unternehmung zum Schutz der Gläubiger. Eventuelle Fehlbeträge können durch vorhandene Rücklagen ausgeglichen werden, ohne dass das gezeichnete Kapital angegriffen wird. Allgemein bewirken sie eine Verstärkung der Widerstandsfähigkeit der Gesellschaft gegenüber auftre-tenden Wirtschaftskrisen und dienen der Substanzerhaltung. Insbesondere für die Unternehmensanalyse ist es jedoch wichtig, Rücklagen nicht mit Bargeld zu verwech-seln. Rücklagen sind Kapitalposten und somit unabhängig von den Posten der Aktiv-seite zu sehen. Auch hohe Rücklagen garantieren noch nicht die Liquidität der Unternehmung. Entsprechend dem Ausweis in der Bilanz werden die Rücklagen, die grundsätzlich aus versteuerten Gewinnen gebildet werden, in Kapital- und Gewinn-rücklagen gegliedert:  Darst.

2.139: Rücklagen Darst.

2.139: RücklagenDie Kapitalrücklage umfasst die von ihren Eigentümern über das gezeichnete Kapital hinaus von außen zugeführten Eigenkapitalanteile. In der Position sind neben dem Agio (Aufgeld) aus der Emission von Aktien, Schuldtiteln mit Wandlungsoption und Optionsrechten auf eigene Aktien auch Zuzahlungen der Gesellschafter zur Erlangung von Vorzügen und andere Zuzahlungen der Gesellschafter in das Eigenkapital zu erfassen (vgl. § 272 Abs. 2 HGB). Einstellungen in und Entnahmen aus der Kapitalrücklage sind generell bereits bei der Aufstellung der Bilanz vorzunehmen (§ 270 Abs. 1 HGB). Veränderungen der Kapitalrücklage sind in der GuV erst nach dem Jahresüberschuss bzw. -fehlbetrag auszuweisen (§ 275 Abs. 4 HGB). Als Gewinnrücklagen dürfen nur Beträge ausgewiesen werden, die im laufenden Ge-schäftsjahr oder in einem früheren Jahr aus dem Jahresüberschuss gebildet worden sind (thesaurierte Gewinne, vgl. § 272 Abs. 3 HGB). Gewinnrücklagen stellen somit die im Unternehmen verdienten und dort verbliebenen Gewinne dar. Die Gewinnrücklagen können sich ebenso durch Ausschüttungen, Jahresfehlbeträge (Verluste) und Entnahmen vermindern. Einstellungen in und Entnahmen aus den Gewinnrücklagen sind bei der Aufstellung der Bilanz vorzunehmen, wenn diese unter Berücksichtigung der vollständigen oder teilweisen Verwendung des Jahresüberschusses aufgestellt wird (§ 270 Abs. 2 HGB). Veränderungen der Gewinnrücklagen sind in der GuV erst nach dem Jahresüberschuss bzw. -fehlbetrag auszuweisen (§ 275 Abs. 4 HGB). |

255 - 256 |

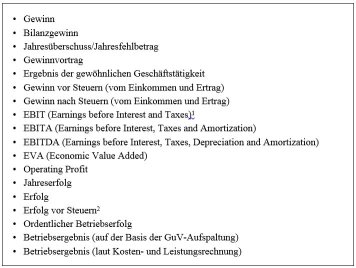

2.2.2 Betriebswirtschaftlicher Erfolg und GewinnbegriffIn dieser Abhandlung werden eine ganze Reihe von Kennzahlen vorgestellt, die in der Ausgangsform eine Erfolgs- oder Gewinngröße beinhalten. Als Beispiel seien die Rentabilitätsgrößen genannt, in deren Zähler immer eine Gewinngröße steht, meist einfach als „Gewinn“ bezeichnet. Bei näherem Hinsehen stellt sich allerdings die Frage, was unter „Gewinn“ zu verstehen ist. In der Betriebswirtschaftslehre werden im Rahmen des Controllings die Begriffe Erfolg und Gewinn sehr unterschiedlich definiert. Im Folgenden sollen zunächst drei verschiedene Definitionsansätze für den Erfolg vorgestellt werden : 1. Der Erfolg gibt als positive Ausprägung einer oder mehrerer Kennzahlen Aus-kunft über das Wirtschaften in einer bestimmten Periode (Monat, Wirtschafts-jahr etc.). Typische Kennzahlen sind hier der Gewinn, der Return on Investment (ROI) oder der Shareholder Value. 2. Abgeleitet aus der Systemtheorie, die als grundlegendes Ziel eines Betriebes das langfristige Überleben postuliert, liegt ein Erfolg vor, wenn ein Betrieb eben die-ses Ziel erreicht. Da ein Überleben schon dann vorliegt, wenn ein Unternehmen dauerhaft einen Verlust vermeidet bzw. die Gewinnschwelle erreicht, muss dieses Ziel betriebswirtschaftlich ausgeschlossen werden, da mit einem Gewinn von Null keine Verzinsung des vom Investor eingesetzten Kapitals vorgenommen werden kann. Ein potentieller Interessent würde in ein Unternehmen mit diesem (Minimal-)Ziel sicherlich nicht investieren. 3. Erfolg als konkrete rechnerische Ermittlung: a) Nach Handelsrecht (HGB) wird in der Finanzbuchhaltung der Erfolg als Jah-resüberschuss (Erträge > Aufwendungen) oder als Jahresfehlbetrag (Aufwen-dungen > Erträge) ausgewiesen. Aufwands- und Ertragskonten werden als Er-folgskonten bezeichnet. b) In der Kostenrechnung wird das Betriebsergebnis in den beiden Ausprägungen Betriebsgewinn (Leistungen > Kosten) oder als Betriebsverlust (Kosten > Leis-tungen) gezeigt. c) Der steuerpflichtige Erfolg (EStG, AO) ergibt sich aus der (positiven) Diffe-renz von erfolgswirksamen Betriebseinnahmen und abzugsfähigen Betriebsaus-gaben. Neben den drei vorangehenden Arten der Erfolgsermittlung gibt es eine Reihe weiterer Berechnungsmöglichkeiten. Die folgende Auflistung von Gewinngrößen ist sicherlich nicht vollständig, zeigt aber deren Spannweite bei der Ermittlung des Gewinns deutlich auf.  Darst. 2.205: Ausgewählte Gewinngrößen in der

Betriebswirtschaftslehre Darst. 2.205: Ausgewählte Gewinngrößen in der

Betriebswirtschaftslehre1 Der ordentliche Betriebserfolg ähnelt grob der Größe EBIT. 2 Der „Erfolg vor Steuern“ setzt sich aus den vier Erfolgsquellen „Ordentlicher Betriebser-folg“, „Finanz- und Verbunderfolg“, „Außergewöhnlicher und periodenfremder Erfolg“ und „Bewer- tungserfolg“ zusammen. Vgl. die Ausführungen zu „Erfolgsquellen“ im Paragraph 2.1.2.1.1 „Analyse der Erfolgserzielung“ und Darst. 2.111. |

285 - 286 |

Eine hohe

Umlaufintensität ist aber auch kritisch zu bewerten: Sie kann auf

Absatz-probleme und damit verbunden Lagerbestandserhöhungen hindeuten.

Ebenso sind längere Produktionsdauern und/oder der Verkauf von

Gegenständen des Anlagever-mögens denkbar. Des Weiteren kann ein

schlecht funktionierendes Debitorenmanage-ment Ursache für einen

überhöhten Forderungsbestand sein. Aber auch Änderungen im Kundenkreis

des Unternehmens hin zu Kunden/Regionen mit längeren Zahlungs-zielen

und/oder schlechter Zahlungsmoral kommen in Frage. Speziell mit Hilfe

des Benchmarking empfiehlt sich eine genauere Analyse der einzelnen

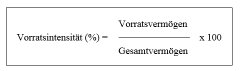

Vermögenspositio-nen und der zugrunde liegenden Sachverhalte.2.2.5.5 VorratsintensitätDie Vorratsintensität wird in der Literatur unterschiedlich definiert: Entweder werden die Vorräte ins Verhältnis zum Umlaufvermögen , zum Gesamtvermögen oder zum Gesamtkapital gesetzt. Analog zu den bisherigen Intensitätskennzahlen wird die Vorratsintensität wie folgt definiert:  Darst.

2.231: Vorratsintensität (%) Darst.

2.231: Vorratsintensität (%)Grundsätzlich ist diese Kennzahl wegen des Stichtagscharakters nur eingeschränkt interpretierbar. Eine hohe Vorratsintensität kann auf gerade eingegangene Lieferungen aufgrund günstiger Einkaufsbedingungen, aber auch auf falsche Meldebestände, Erfassungsfehler in der Lagerbuchhaltung, eine mangelhafte Lagerorganisation oder zu langen Produktionszeiten und/oder materialintensiven Fertigungsprozessen begründet sein. In den vorangegangenen Ausführungen klang bereits an, dass auch bei dieser Kennzahl eine branchenbezogene Betrachtung angeraten erscheint. So ist die Vorratsin-tensität im produzierenden Gewerbe deutlich höher als im Dienstleistungsbereich. Speziell im Gesundheitssektor tendiert die Vorratsintensität infolge des Uno-Actu-Prinzips gegen Null. Grundsätzlich werden vorratsintensive Betriebe geneigt sein, diese Kennzahl wegen der Kosten für die Vorratshaltung und insbesondere wegen der (enormen) Kapitalbin-dung zu minimieren. Ein Beispiel hierfür sind Produktionsbetriebe mit mehrstufigen Produktionsprozessen und einer hohen Materialeinsatzquote/einer hohen Materialauf-wandsquote wie z. B. der Automobilbau, die verstärkt auf eine Just-in-Time-Produktion setzen. Im Hinblick auf die Liquidierbarkeit von Vermögensgegenständen liefert diese Kennzahl erste Informationen für externe Analysten. Aufgrund des statischen Charakters empfiehlt sich eine vergleichende Analyse, entweder als Zeitreihenanalyse oder im Rahmen des Benchmarking . Generell ist in diesem Zusammenhang darauf hinzuweisen, dass die Bewertung der Vorräte stark von der Bilanzierungspolitik (IFRS, US-GAAP, HGB) abhängig ist. Durch einen Bezug zur Gewinn- und Verlustrechnung (z B. Lageraufwand) lässt sich die Aussagekraft dieser Kennzahl verbessern. |

315 - 316 |

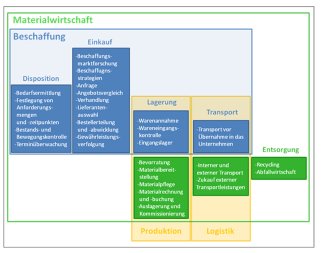

Darst. 3.1005:

Funktionsbereiche der Materialwirtschaft Darst. 3.1005:

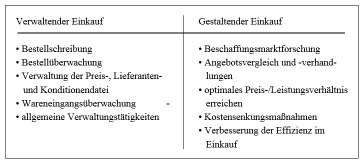

Funktionsbereiche der MaterialwirtschaftBeschaffung Die Beschaffung im engeren Sinne befasst sich mit der Übernahme von Werkstoffen, Zulieferteilen und Handelswaren vom Markt in das Unternehmen. Wie bei der Materialwirtschaft schließt diese Definition Produktionsfaktoren aus, die in anderen Abteilungen angesiedelt sind, wie z. B. Personal und Kapital. Auch bei der Betrachtung der Funktionen der Beschaffung lassen sich Parallelen zur Material-wirtschaft feststellen. So finden sich in der Beschaffung die Teilfunktionen Disposition, Einkauf, Lagerung und Transport wieder. Gerade der übereinstimmende Wortge-brauch in der Bezeichnung der Funktionen führt zu Missverständnissen ˗ denn Lagerung ist nicht gleich Lagerung. Der Prozess der Beschaffung endet, wenn das beschaffte Gut dem Unternehmen zur Verfügung steht. Die Warenannahme und die Einlagerung vor der ersten Verwendung sind somit Teil des Beschaffungsprozesses, während der weitere Transport im Unternehmen und eventuelle Zwischenlagerungen der Materialwirtschaft, der Produktion oder der Logistik zugeordnet werden (vgl. Darst. 3.1005). Anmerkung: Eine Anlieferung seitens des Lieferanten schließt nicht aus, dass das Beschaffungsgut an einen vorab bestimmten Ort auf dem Firmengelände übergeben wird. Somit ist die Ortsbestimmung (s. 5 „R“ der Beschaffung) Teil der Beschaffungskontrakte. Einkauf Unter dem Begriff Einkauf versteht die Praxis zumeist einen verwaltenden Einkauf, der die reine Bestelltätigkeit umfasst. Darüber hinaus gibt es aber auch den gestaltenden modernen Einkauf, der sich neben den verwaltenden Aufgaben auch mit taktischen und strategischen Entscheidungen auseinandersetzt (vgl. Darst. 3.1006).  Darst. 3.1006: Tätigkeiten des Einkaufs Darst. 3.1006: Tätigkeiten des Einkaufs(Vgl. JUNG, H.: Allgemeine Betriebswirtschaftslehre, a. a. O., S. 313.) Obwohl es Auffassungen gibt, nach denen die Beschaffung dem Einkauf gleichzusetzen ist, werden in der Betriebswirtschaftslehre eher die Begriffe Beschaffung und Materialwirtschaft für diesen Funktionsbereich synonym verwendet. Wie bereits oben erwähnt, wird folgende Unter-/Überordnung – wie in Darst. 3.1005 ersichtlich – festgelegt. Die Materialwirtschaft umfasst (u. a.) die Beschaffung, die ihrerseits (u. a.) den Einkauf beinhaltet. |

345 - 346 |

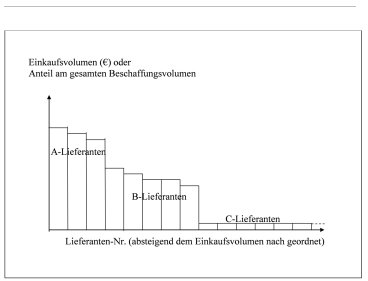

|

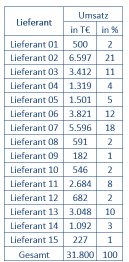

Darst. 3.1028: Lieferantenbezogene

ABC-Analyse mit

Einkaufsvolumen bzw. Anteil am gesamten

Beschaffungsvolumen Die einzelnen Arbeitsschritte

werden im Folgenden

anhand eines Beispiels erläutert. Bei den Lieferanten des Unternehmens

wurden

im vergangenen Geschäftsjahr die nachstehenden Einkäufe getätigt:  Darst. 3.1029: Beispiel: Einkaufsvolumina der

Lieferanten Darst. 3.1029: Beispiel: Einkaufsvolumina der

Lieferanten

1.

Berechnung

des Beschaffungswertes jedes Lieferanten pro Periode. 2.

Berechnung

des prozentualen Anteils an dem gesamten Beschaffungsvolumen. 3.

Ordnen

der Lieferanten in absteigender Reihenfolge gemessen am

Beschaffungswert. 4.

Kumulieren

der Beschaffungswerte und der prozentualen Anteile an dem

Gesamtbeschaffungsvolumen. 5.

Einteilung

der Lieferanten in A-, B- oder C-Lieferanten |

375 - 376 |

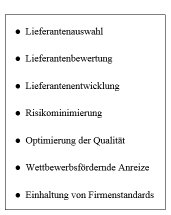

Darst. 3.1058: Ziele des Lieferantenaudits Darst. 3.1058: Ziele des LieferantenauditsEin Lieferantenaudit wird oft mit Hilfe eines Scoring-Modells vorgenommen. In einem ersten Schritt müssen die Kriterien für die Bewertung des Lieferanten fest-gelegt werden. Als Kriterien kommen beispielsweise in Frage:  Darst. 3.1059:

Kriterienkatalog zur Bewertung von Lieferanten Darst. 3.1059:

Kriterienkatalog zur Bewertung von Lieferanten1 Die beiden Beispiele finden sich auf der Seite www.drsteuer.de/index.php/q4u-vorlagenportal (02.04.2013). Handelt es sich bei dem Kunden um ein Handelsunternehmen, muss der Kriterienkatalog um die Push- und Pull-Leistungen des Lieferanten erweitert werden. Typische Push-Leistungen des Lieferers sind: |

405 - 406 |

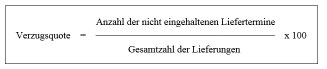

| Zu

Steuerungszwecken werden die Kennzahlen mittels der Plandaten der

Folgeperiode berechnet. Die Ergebnisse können als Richtwerte für die

Einkaufsabteilung genutzt werden, mit deren Hilfe sich

Fehlentwicklungen frühzeitig erkennen lassen. Die Bestellhäufigkeit in

Tagen eignet sich besonders zur Bestimmung der Zeitintervalle für das

Bestellrhythmusverfahren, da sich die Zeitabstände unmittelbar ablesen

lassen. Grundsätzlich bieten beide Kennzahlen den gleichen

Informationsgehalt, weshalb in der Praxis nur eine der beiden berechnet

wird. Verzugsquote und Termintreuegrad Zur detaillierteren Analyse der Termintreue wird die Verzugsquote betrachtet. Diese ergibt sich aus dem Verhältnis zwischen der Anzahl nicht termingerechter und termingerechter Lieferungen.  Darst.

3.1087: Verzugsquote Darst.

3.1087: VerzugsquoteAlternativ kann auch der sogenannte Termintreuegrad berechnet werden:  Darst.

3.1088: Termintreuegrad Darst.

3.1088: TermintreuegradDie Verzugsquote oder der Termintreuegrad fließt in die Verhandlungen mit den Lieferanten und/oder das Lieferantenaudit ein. Die Verzugsquote bzw. der Termintreuegrad wird meist jährlich oder halbjährlich für die in dem gewählten Zeitraum fälligen Lieferungen berechnet. Der Berechnungszeitraum kann jedoch grundsätzlich frei gewählt werden. Betrachtet werden üblicherweise alle Materiallieferungen als Gesamtheit. Je nach Informationsbedarf ist eine Gliederung nach Lieferanten, ABC-Materialien oder Materialarten und -gruppen sinnvoll. Neben der Beschaffungszeit ist diese Kennzahl überaus wichtig, um dem Materialbedarf termingerecht nachkommen zu können. Wenn es in der Vergangen-heit zahlreiche verspätete Lieferungen gab, ist es durchaus wahrscheinlich, dass auch zukünftige Lieferungen nicht zu den vereinbarten Terminen eintreffen. Besonders bei bedeutsamen Materialien die für die Produktion zwingend notwendig sind, müssen mögliche Terminüberschreitungen berücksichtigt und eingeplant bzw. vermieden werden. Die Quote verfallener Liefertermine soll gering gehalten werden, da sonst eine verlässliche Planung gefährdet ist und Sicherheitsbestände angepasst werden müssen. Besonderes Augenmerk sollte auf Lieferanten von A-Materialien und A-Lieferanten liegen. Stellen sich im Zeitreihenvergleich Verschlechterungen heraus, kann dies auf zunehmende Lieferschwierigkeiten hindeuten. Mögliche interne Ursachen einer negativen Entwicklung dieser Kennzahl können unzureichende Terminüberwachung, mangelhafte Lieferantenbewertungen und -pflege oder auch nachteilige Lieferbedingungen sein. Stellen sich bestimmte Lieferanten als besonders unzuverlässig heraus, sollten Konsequenzen gezogen werden. Lieferbedingungen müssen angepasst werden und strengere Folgen für verspätete Lieferungen beinhalten. In einigen Fällen kann auch ein Lieferantenwechsel in Erwägung gezogen werden. |

435 - 436 |

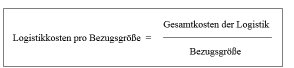

| Während

allgemein die Hauptziele der Logistik die ● (kosten-, zeit- und qualitäts-) optimale Beschaffung für die Produktion, ● Steigerung der Kundenzufriedenheit durch eine bedarfsgerechte (s. o.) Anlieferung, ● Minimierung der Logistikkosten zu nennen sind, kann sich das Controlling der innerbetrieblichen Logistik auf entsprechende Kennzahlen innerhalb der Logistikkette des Unternehmens beschränken. Die wichtigsten Kennzahlen werden in den folgenden Unterabschnitten vorgestellt. 3.2.2 Logistikkosten pro BezugsgrößeDie Logistikkosten pro Bezugsgröße werden wie folgt definiert:  Darst. 3.207: Logistikkosten pro Bezugsgröße Darst. 3.207: Logistikkosten pro BezugsgrößeDie Bezugsgröße können hier Wertgrößen wie z. B. Wert der transportierten Güter als auch Mengengrößen wie z. B. Zahl der Lieferungen (Paletten, Pakete) sein. Grundsätzlich empfiehlt es sich, Wertgrößen zu vermeiden, da diese sowohl eine Preis- als auch eine Mengenkomponente enthalten. Die Wertgröße kann – insbesondere bei einer vergleichenden Bewertung (Zeitreihe oder Benchmarking) – irreführend sein, wenn der Preis der transportierten Güter (extrem) unterschiedliche Gewinnaufschläge beinhaltet oder generell die Preise sehr stark differieren. Auf der anderen Seite kann es sinnvoll sein, Wertgrößen zu verwenden, nämlich dann, wenn sehr heterogene Güter zusam-men in einer Sendung transportiert werden. 3.2.3 Zeitbezogene KennzahlenSowohl im Vertriebsbereich als auch in der innerbetrieblichen Logistik ist die Liefer-zeit einer der wichtigsten Anforderungen. Insbesondere bei Unternehmen, die ihre Waren im Fernabsatz vertreiben (per Katalog, Internet-Shop oder fernmündlich) ist die Frage der Zeitdauer zwischen der Abgabe der Bestellung (aus Kundensicht) und dem Eingang der Ware beim Kunden ein sehr bedeutsamer Faktor. So stellt dieses Kriterium bei fast allen Bewertungssystemen (Rakuten, Yatego, Ricardo, eBay etc.) eine zentrale Rolle. Die Prozessdauer der Bestellaufgabe und -abwicklung ist bei meisten Handelstreibenden ein kritischer Punkt. In vielen Fällen entscheidet diese Einzelbewertung nicht nur über die Frage, wo ein Produkt auf dem Portal gelistet wird, sondern auch darüber, wie die Gesamtbewer-tung des Kunden ausfällt. Speziell dann, wenn das Überschreiten einer kritischen Grenze, die oft vom Portalbetreiber vorgegeben wird, zu einer Abwertung der Ge-samtbewertung oder einer Kennzeichnung als Top-Händler führt. Den meisten Kunden sind betriebliche Abläufe völlig fremd. Auch aus diesem Grund existiert eine Vielzahl von Begriffen, die zwar ähnlich oder miteinander verwandt sind, aber eben doch nicht das gleiche meinen. Hinzu kommen noch Portalbetreiber, die der deutschen Sprache oft nicht mächtig sind und Begrifflichkeiten nicht sauber trennen. So finden sich bei den zeitbezogenen Angaben Begriffe wie Versanddauer, Lieferdauer, Bearbeitungszeit, Eingangszeit, Bestelldauer und viele andere mehr. Auch in Unternehmen, die nach dem Just-in-Time-Prinzip fertigen, ist (neben den richtigen Produkten in der definierten Qualität) die Termintreue ein entscheidender Parameter, da anderenfalls die Produktion (im Handel der Versand) zum Erliegen kommt. Diese Liefertermintreue kann mit den Kennzahlen On-Time-Quote (%) und Verzugsquote (%) gemessen werden: |

465 - 466 |

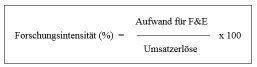

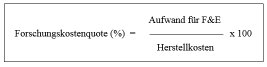

| 3.3.5

Forschungskostenquote Forschung und Entwicklung sind insbesondere in zwei Fällen von herausragender Bedeutung: Eine exportorientierte Wirtschaft wird nur dann auf den Weltmärkten erfolgreich sein, wenn sie innovative und qualitativ hochwertige Erzeugnisse offeriert und zielsegmentspezifisch flexibel agiert. Gleiches gilt, wenn ein Unternehmen zu einer innovationsintensiven Branche mit starkem Wettbewerb gehört. Zu den wichtigen Kennzahlen im Bereich Forschung und Entwicklung (F&E) gehört die Forschungsintensität (auch Forschungsaufwandsquote genannt):  Darst. 3.318: Forschungsintensität (%) Darst. 3.318: Forschungsintensität (%)Sie gibt an, wie viel Prozent des Umsatzes für Forschung und Entwicklung ausgege-ben wird. Bei der Bürener Maschinenfabrik GmbH finden sich Aufwendungen für F&E weder in der GuV noch im Anhang und auch nicht im Lagebericht. Das Unternehmen selbst könnte auf interne Daten zurückgreifen, was für Außenstehende nicht möglich ist. Somit kann die Kennzahl hier nicht berechnet werden. Die vorgenannte Kennzahl ist unter methodischen Gesichtspunkten kritisch zu diskutieren, denn der Zeitbezug im Nenner und Zähler differiert in der Regel erheblich. Die Einhaltung einer bestimmten Forschungsintensität führt zu einem zyklischen Verhalten: Positiv ist, dass in „guten Zeiten“, d. h. Perioden mit hohen Umsatzerlösen betragsmäßig erhebliche Mittel für den Forschungs- und Entwicklungsaufwand ausgegeben werden. Damit beugt das Unternehmen konjunkturschwachen Perioden vor bzw. versucht, mögliche Umsatzrückgänge in diesen Perioden zu vermeiden. In umsatzmäßig schwachen Jahren wird bei einer konstanten Quote weniger in Forschung & Entwicklung investiert. Damit gelingt es dem Unternehmen eher nicht, aus „der Talsohle“ zu kommen. Auch wird der Abstand zu den Wettbewerbern vermutlich vergrößert. Da der Gesamtumsatz marktabhängige Größen wie den Gewinnzuschlag enthält und dementsprechend je nach Konjunkturlage bzw. Durchsetzbarkeit auf dem Markt schwanken kann, empfiehlt es sich, den Aufwand für Forschung und Entwicklung auf die Herstellkosten oder die Herstellungskosten zu beziehen. Dieses Verhältnis wird Forschungskostenquote genannt:  Darst.

3.319: Forschungskostenquote (%) Darst.

3.319: Forschungskostenquote (%)Kritisch anzumerken ist, dass die Datenverfügbarkeit oft nur bei einer gut ausgebauten Kostenrechnung gewährleistet ist. Zudem ist ein Benchmarking wegen der Datenerhältlichkeit bei externem Benchmarking kaum möglich. Da die Kostenrechnung der Bürener Maschinenfabrik GmbH nicht publiziert wird, ist es Dritten nicht möglich, die Forschungskostenquote zu berechnen. |

495 - 496 |

Darst. 3.4024: Definition Direktmarketing Darst. 3.4024: Definition DirektmarketingMit Reaktion, auch Response genannt, ist auch der Direktvertrieb als ein Instrument der Distributionspolitik innerhalb des Direktmarketings gemeint. Im Kern ist das Direktmarketing eine Form der Individualkommunikation, welche insofern eine wichtige Komponente darstellt, da diesbezüglich interaktiv zwischen dem Werbetreibenden und dem Umworbenen gearbeitet wird. Unternehmen versuchen gezielter auf die individuellen Kundenbedürfnisse einzugehen, welches mittels dialogorientierter, individueller Betreuung einen Wettbewerbsvorteil schaffen soll. Primär soll dabei die Kundenbindung ausgebaut werden. Aus den angeführten Gründen muss die Bedeutung des Direktmarketings zunehmen. Darüber hinaus wird der Trend durch Verbesserungen der Kommunikationstechnologien und des Zahlungsverkehrs unterstützt. Der wohl bedeutendste Vorteil des Direktmarketings ist, dass weniger Streuverluste entstehen. Direktmarketing wird fälschlicherweise häufig mit Dialogmarketing bzw. One-to-One-Marketing gleichgesetzt. Während das Direktmarketing auf eine Response ausgerichtet ist, sieht das Dialogmarketing sein Ziel in der längerfristigen, auch mehrfachen Interaktion. One-to-One-Marketing legt den Fokus auf die Gestaltung der Beziehung mit einer einzelnen Person (und nicht mit Kundensegmenten). Die Direktwerbung ist neben anderen Maßnahmen wie insbesondere dem persönlichen Verkauf ein wesentlicher Bestandteil der Kommunikationspolitik innerhalb des Direktmarketings. Sie kann wie folgt definiert werden.  Darst.

3.4025: Direktwerbung Darst.

3.4025: DirektwerbungÜber die Gewohnheiten, Bedürfnisse etc. der ausgesuchten Empfänger der Direktwerbung hat sich der Werbende im Vorfeld ein genaues Bild verschafft. Die beschriebene direkte Ansprache einzelner, bestenfalls individuell bekannter Empfänger der Werbung ermöglicht eine unmittelbare Erfolgskontrolle mittels Kennzahlen zur Bewertung der Reichweite sowie der Werbeträgerkosten, da ergriffene Maßnahmen und dessen Erfolge i. d. R. direkt zurechenbar sind. Als Kennzahlen zur Messung der Effizienz von Direktwerbemaßnahmen können alle in den vor- und nachstehenden Paragraphen genannten Maßstäbe zur Anwendung kommen. 3.4.3.3.5 WerbeträgerkostenWerbung ist vor allem dann, wenn größere Zielgruppen angesprochen werden sollen, (sehr) kostenintensiv. Zu den Kosten der Werbung (Werbekosten) gehören, grob un-terteilt, die ● Werbematerialkosten (Kosten der Konzeption und Produktion der Werbebotschaft), ● Werbeträgerkosten (Kosten der Verbreitung der Werbebotschaft) und die ● Werbeverwaltungskosten (Kosten der Planung, Abrechnung und Kontrolle). Die Werbekosten, die nicht mit den Werbungskosten aus dem Einkommensteuer-recht verwechselt werden dürfen, können wie folgt definiert werden: |

525 - 526 |

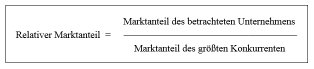

| (Ziel:

Gewinn-, nicht zwangsläufig Rentabilitätsmaximierung) entschieden

werden – es sei denn, andere Ziele wie z. B. Marktanteilssteigerung im

Zuge eines Verdrängungswettbewerbs (Voraussetzung in der Regel:

Kostenführerschaft) sollen erreicht werden. Um falsche Schlussfolgerungen aus der Veränderung von Marktanteilen zu vermeiden, sind folgende Punkte zu bedenken : ● Wirkt sich der Einfluss der externen und damit in der Regel unkontrollierbaren Um-weltvariablen in gleichem Maße auf alle Unternehmen einer Branche aus? Gibt es eventuell regionale Unterschiede? ● Ist die Schwankung des Marktanteils darauf zurückzuführen, dass ein neuer Wettbewerber in den Markt eingetreten oder ausgeschieden ist, ohne dass eine Marktanteilsschwankung auf unterschiedliche Marketingleistungen zurückzuführen sind? Oder sind gerade die Marketinganstrengungen des betrachteten Unternehmens Ursache des Ausscheidens? Oder führten die mangelhaften Marketingaktivitäten zu quasi zu einer Einladung an den neuen Mitbewerber, sich ebenfalls auf dem Markt zu engagieren? ● Sind die Marktanteile zu verschiedenen Zeitpunkten und zwischen den Wettbewer-bern überhaupt vergleichbar? Unterstellt ist beim wertmäßigen Marktanteil die durchschnittliche Branchenleistung. Diese kann aber erheblich von der Leistung des betrachteten Unternehmens abweichen, etwa wenn die Marktbedingungen unter-schiedlich sind oder die unternehmensinternen Voraussetzungen nicht vergleichbar sind. ● Ist der gesunkene Marktanteil eines Wettbewerbers das Ergebnis einer gezielten gewinn- und/oder rentabilitätssteigernden Maßnahme, indem sich dieser Wettbe-werber entschlossen hat, sich von verlustbringenden Produkten oder Kunden zu trennen (s. o.)? ● Ist der Marktanteil Ausfluss einer gezielten, stichtagsbezogenen Verlagerung einer oder mehrerer Abrechnungen? D. h. wurde die Rechnung so gestellt, dass sie bewusst in einen Abrechnungszeitraum (z. B. Wirtschaftsjahr) fällt – oder eben nicht? ● Wie schnell reagiert der Marktanteil auf Veränderungen aufgrund der Marketingaktivitäten eines Unternehmens? Marktanteilsstrukturen haben eine Tendenz zur Beharrung. Das Resultat ist eine Marktanteilsänderung mit einem gewissen Timelag. Letztendlich basieren Marktanteilsschwankungen auf einer Vielzahl von Änderungen einzelner Faktoren, die nur zum Teil durch das Unternehmen selbst beeinflusst werden können und in vielen Fällen resultieren Marktanteilsveränderungen aus einem Bündel von Maßnahmen, so dass eine Erfolgswirkungsmessung im Hinblick auf einzelne Marketingaktivitäten kaum möglich ist. Der relative Marktanteil ist wie folgt definiert:  Darst. 3.4050: Relativer Marktanteil Darst. 3.4050: Relativer MarktanteilBeispiel: Liegt der Marktanteil des eigenen Unternehmens bei 25 %, der Marktanteil des größtes Wettbewerbers bei 18 %, ergibt sich ein relativer Marktanteil von gerundet 1,7. Ab einem Wert von 1 ist das eigene Unternehmen das mit dem höchsten Marktanteil, der Marktführer. Bei einem Wert unter 1 ist das eigene Unternehmen Marktfolger; es gibt noch mindestens einen Konkurrenten mit einem höheren Marktanteil. Zu beachten ist, dass sich der relative Marktanteil wie auch die Marktanteile selbst in der Regel auf den Markt einer strategischen Geschäftseinheit (SGE) oder eines Produktes bezieht. Diese Kennzahl findet vor allem im Rahmen der (strategischen) Portfolio-Analyse (vgl. BCG-Matrix) Verwendung. Die Verwendung des relativen Marktanteils in der BCG-Matrix macht Sinn, denn eine Verwendung des wertmäßigen Marktanteils würde je nach Ausprägung des eigenen Marktanteils bzw. der Verteilung der Marktanteile aller Unternehmen der Branche bzw. der SGE oder im Hinblick auf ein Produkt zu einer Verzerrung der Matrix und damit einer mehr oder weniger willkürlichen und kaum nachvollziehbaren Einord-nung der Branchen, SGE’s oder Produkte in die vier Segmente (poor dogs, questi-on marks, stars und cash cows) führen. |

555 - 556 |

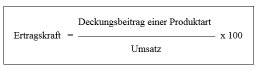

| Die Frage,

welches Produkt forciert werden sollte, kann daher nicht anhand des

Deckungsbeitrags einer Produktart entschieden werden. Vielmehr muss das

Kriterium hier Deckungsspanne (Deckungsbeitrag pro Stück,

Stückdeckungsbeitrag) heißen. Ist die Deckungsspanne negativ, ist das

Produkt zu eliminieren. Ob alle Produkte mit positiver Deckungsspanne

produziert werden können, hängt von den Kapazitäten ab. In

Engpasssituationen muss die Deckungsspanne auf die Engpasseinheit

bezogen werden. Das Entscheidungskriterium lautet dann relative

Deckungsspanne (relativer Stückdeckungsbeitrag). Die Rang-/Reihenfolge der Produktarten kann sich gegenüber der Reihenfolge nach dem Kriterium Deckungsbeitrag einer Produktart noch ändern, je nachdem ob die Deckungsspanne oder die relative Deckungsspanne als entscheidendes Kriterium ausgewählt werden muss. Auch an dieser Stelle muss noch einmal darauf hingewiesen werden, dass aufgrund einer dynamischen Betrachtung diese Rangfolge modifiziert werden muss. Die Deckungsspanne ist nur ein absoluter „Rohgewinn“. Sie lässt keine Aussage über die Rendite eines Produktes, ähnlich wie die Umsatzrendite, zu. In diesem Fall empfiehlt sich die Kennzahl Ertragskraft. Sie ist wie folgt definiert:  Darst.

3.4069: Ertragskraft Darst.

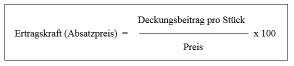

3.4069: Ertragskraftoder wegen Deckungsbeitrag einer Produktart = Absatzmenge x Deckungsspanne und Umsatz = Absatzmenge x (Absatz-)Preis  Darst. 3.4070:

Ertragskraft eines Produktes auf der Basis Absatzpreis Darst. 3.4070:

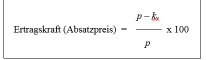

Ertragskraft eines Produktes auf der Basis AbsatzpreisWird die Deckungsspanne in die beiden Komponenten p und kv zerlegt, lässt sich die Ertragskraft (Absatzpreis) wie folgt berechnen:  Darst. 3.4071:

Ertragskraft eines Produktes auf der Basis Absatzpreis Darst. 3.4071:

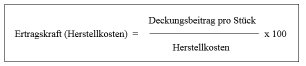

Ertragskraft eines Produktes auf der Basis AbsatzpreisEs zeigt sich, dass letztlich die variablen Stückkosten (kv) ausschlaggebend für die Ertragskraft eines Produktes sind. Die Verwendung des Absatzpreises (im Nenner) ist nicht unproblematisch: Der Absatzpreis kann das Ergebnis von (mehr oder weniger stark reduzierenden) Verhandlungen mit den Kunden oder Folge einer preisaggressiven Strategie des Wettbewerbs sein. Der Preis ist dann ein „Spielball“ des Marktes. Über die Rendite eines Produktes ist dann keine vernünftige Aussage mehr möglich. Bei einem starken Preisverfall würde die Ertragskraft auf der Basis des Absatzpreises gleich wieder relativiert, da sich der Absatzpreis als Bezugsgröße im Nenner ebenfalls reduziert hat. Soll die Rendite eines Produktes im Vordergrund stehen, empfiehlt es sich, im Nenner den Preis durch den Listenpreis oder besser durch die Herstellkosten zu ersetzen. Diese Größe ist nicht absatzmarktabhängig, sondern basiert auf der (mehr oder weniger) richtigen Kalkulation der Herstellkosten.  Darst. 3.4072:

Ertragskraft eines Produktes auf der Basis Herstellkosten Darst. 3.4072:

Ertragskraft eines Produktes auf der Basis Herstellkosten |

585 - 586 |

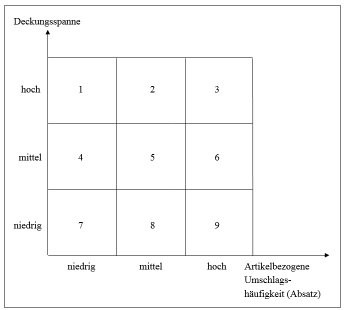

Darst. 3.4104:

Deckungsspanne-Umschlagshäufigkeit-Matrix Darst. 3.4104:

Deckungsspanne-Umschlagshäufigkeit-MatrixWährend die Produkte in den Feldern 1, 2, 3, und 6 unproblematisch sind, sollten die Produkte im Feld 7 sofort eliminiert werden. Auf die möglichen Probleme im Zusammenhang mit der Eliminierung von Produkte und angesichts einer statischen Analyse wurde bereits im Unterabschnitt 3.4.10 eingegangen. Das Feld 9 stellt einen Sonderfall dar, da hier zwar die artikelbezogenen Umschlagshäufigkeiten hoch sind, die Deckungsspanne aber niedrig. Wenn diese Artikel eher singulär, also selten mit anderen Produkten zusammen verkauft werden, lohnen sich derartige Verkäufe nicht, da die Prozesskosten im Vergleich zum Verkaufspreis in der Regel zu hoch sind. Daher stehen diese Produkte in vielen Fällen auf der „Streichliste“. Die Felder 4, 5 und 8 sind mit einem Fragezeichen zu versehen. Entweder gelingt es dem Unternehmen, die Deckungsbeiträge, insbesondere die Deckungsspannen, zu steigern, so dass eine niedrige Umschlagshäufigkeit in Kauf genommen werden kann (Feld 4) oder die Umschlagshäufigkeit wird deutlich gesteigert, was selbst bei gesenk-ten Preisen und kleinerer Deckungsspanne mit einer Verbesserung des Deckungsbeitrags einhergehen kann (Feld 8) oder beide Kriterien lassen eine Steigerung zu (Feld 5). Hier sei auf das reichhaltige Instrumentarium des Marketing-Mix verwiesen. Die Deckungsspanne-Umschlagshäufigkeit-Matrix eignet sich zur Erkennung förderungswürdiger (profitabler) oder potentiell eliminierbarer (nicht profitabler) Produkte besser als eine aufeinander aufbauende Kombination von ABC- und XYZ-Analyse, da bei der letztgenannten Kombination keine Aussage über produktbezogene Gewinne (Deckungsspannen) getroffen werden kann. 3.4.13 Lieferbereitschaftsquote, Out-of-Stock-QuoteIm Rahmen der Fehl- und Nichtverkaufsanalyse wird geklärt, welche Umsatzverluste dadurch entstanden sind, dass Artikel zum Zeitpunkt der Nachfrage nicht verfügbar waren. Dies kann im Wesentlichen zwei Gründe haben: Wenn der Artikel grundsätzlich im Unternehmen gelistet ist, aber aufgrund verspäteter Herstellung, Anlieferung oder Regalbeschickung (im stationären Handel) nicht vorhanden ist (out of stock), handelt es sich um einen sogenannten Fehlkauf. Von einem Nichtverkauf ist hingegen die Rede, wenn der Artikel im Sortiment des Unternehmens grundsätzlich nicht existent ist. Ein weiteres wichtiges Merkmal erfolgreicher Hersteller, bzw. Unternehmen im Fernabsatzbereich ist die dem Kunden gebotene Möglichkeit, Artikel möglichst schnell, d. h. in der Regel sofort auszuliefern. (Die Art der Versendung, z. B. Express ist damit nicht gemeint. Dieser Kundenwunsch würde zusätzlich dazu führen, dass ein Kunde einen Artikel noch schneller erhält.) Eine nicht gegebene Verfügbarkeit von Produkten bedeutet zum einen Umsatzverluste, zum anderen Imageverluste einschließlich deutlich sichtbarer Verschlechterungen bei den Kundenbewertungen, die wiederum Umsatzeinbußen nach sich ziehen können. Auf der anderen Seite ist – gerade vor Weihnachten – die (sofortige) Lieferfähigkeit ein bedeutsames Kaufargument. Ausgehend vom Vertriebsbereich sind sowohl die Produktion, als auch die innerbetriebliche Logistik und der [...] |

615 - 616 |

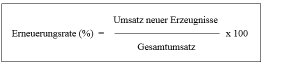

3.4.19 ErneuerungsrateAnalog zur Forschungskostenquote (%) (Vgl. 3.3 Produktions-Controlling) wird im Marketing die Kennzahl Erneuerungsrate (%) analysiert, um zu erkennen, welchen Teil des Umsatzes das Unternehmen mit neuen Erzeugnissen tätigt.  Darst.

3.4133: Erneuerungsrate (%) Darst.

3.4133: Erneuerungsrate (%)Die Betrachtung des Zählers offenbart, dass der Begriff „neu“ exakt definiert werden muss. Anderenfalls sind völlig unterschiedliche Ausprägungen dieser Verhältniszahl denkbar. Hier soll unter „neu“ eine Produkt-Innovation für das Unternehmen verstanden werden. Eine Innovation ist eine Neuerung oder Erneuerung. Sie umfasst also nicht nur etwas völlig Neues (für den Markt), sondern auch die Erneuerung, d. h. die Einführung von Neuem. Das Neue kann beispielsweise ein Produkt (Produktinnovation) oder ein Verfahren (Verfahrensinnovation) sein. Eine weitere Differenzierung befasst sich mit der Frage, ob es sich um eine Unternehmens- oder Marktinnovation handelt: D. h., liegt eine Innovation für das Unternehmen oder den Markt vor (Selbstverständlich kann auch beides gleichzeitig zutreffen.) Der Innovationsbegriff wird auch für organisatorische, soziale und rechtliche Neuerungen verwendet.* Darüber hinaus ist zu klären, wann bzw. wie lange ein Produkt als „neu“ gilt. In der Praxis wird hier häufig ein Produkt (noch) als neu bezeichnet, wenn es nicht älter als fünf Jahre ist. 3.4.20 AuftragslageWährend die bisher vorgestellten Daten vergangenheitsorientiert sind und somit erst ex post ermittelt werden konnten, ist es für das Unternehmen, insbesondere für die kurz- und mittelfristige Planung, sehr wichtig, über die kommende Beschäftigung und eventuell damit verbundene Probleme in der Zukunft Bescheid zu wissen. Eine der entscheidenden Größe ist die Auftragslage, die als Mengen-, Umsatz- oder Indexgröße wiedergegeben werden kann. |

645 - 646 |

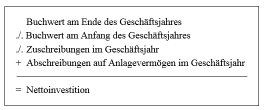

Darst. 3.527:

Nettoinvestition (Anlagespiegel) Darst. 3.527:

Nettoinvestition (Anlagespiegel)Sofern die Restbuchwerte der Anlagenabgänge relativ gering sind, kann die Nettoinvestition simplifizierend mit den im Anlagenspiegel aufgeführten Zugängen an Anlagevermögen gleichgesetzt werden. Es muss an dieser Stelle explizit darauf hingewiesen werden, dass in der Ausgangsformel die Erlöse aus Anlagenabgängen durch die Anlagenabgänge zu Restbuchwerten (oder gar mit 0 wie im vorhergehenden Absatz) ersetzt wurden – für den Fall, dass keine Kapitalflussrechnung vorliegt. Damit wird i. d. R. eine Nettoinvestition ausgewiesen, die höher ausfällt, als sie liquiditätsmäßig tatsächlich ist. Die isolierte Betrachtung der Größe „Nettoinvestition“ reicht für weitergehende Schlussfolgerungen nicht aus, da die Höhe der Nettoinvestitionen besonders stark von der Unternehmensgröße und der Branche abhängt. Daher ist die Größe „Netto-investition“ zu relativieren. Eine Möglichkeit ist die sogenannte Investitionsquote, bei der die gesamten Nettoinvestitionen (ggf. bezogen auf das Sachanlagevermögen) dividiert werden durch das Anlagevermögen (ggf. nur Sachanlagen), bewertet zu (histori-schen) Anschaffungs- oder Herstellungskosten am Anfang des Geschäftsjahres. Sie wurde bereits im Unter-Unterabschnitt 2.2.5.1 „Anlageintensität, Investitionsintensität und Investitionsquote“ ausführlich behandelt. |

675 |

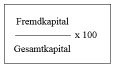

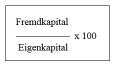

3.6.2.1.2 FremdkapitalquoteDie Fremdkapitalquote gibt an, mit welchem Prozentsatz das Fremdkapital an der gesamten Finanzierung (Gesamtkapitel = Mittelherkunft) des Unternehmens beteiligt ist. Sie ist das Komplement zur Eigenkapitalquote, da sich beide zu 100 % ergänzen.  Darst. 3.630: Fremdkapitalquote Darst. 3.630: FremdkapitalquoteDass der Zinsaufwand des Fremdkapitals häufig niedriger ist als der Nutzen daraus, spricht für eine Erhöhung der Fremdkapitalquote. Sie kann zudem zu einer Erhöhung der Eigenkapitalrentabilität durch den sogenannten Leverage-Effekt, der in Unter-Unterabschnitt 3.6.1.2 „Fremdkapitalquote“ näher erläutert wurde, führen. Ein weiteres Argument für die Ausweitung des Fremdkapitalanteils ist, dass die Selbstfinanzierung bei Kapitalgesellschaften aufgrund der hohen steuerlichen Belastung durch die Körperschaftssteuer als sehr teuer gilt. Die Fremdkapitalzin-sen stellen dagegen einen Aufwand dar, der den steuer- und handelsrechtlichen Gewinn mindert. 3.6.2.1.3 VerschuldungsgradDer Verschuldungsgrad gibt an, wie sich Fremdkapital und Eigenkapital zueinander verhalten. Nach dem Bundesverband Deutscher Unternehmensberater BDU e. V. gehört der Verschuldungsgrad zu den wichtigsten Kennzahlen, die im Rahmen der Unternehmungsplanung regelmäßig geplant und kontrolliert werden sollten. Die Kennzahl wird häufig in der Kreditpraxis verwendet und ist Indikator für Finanzierungsrisiko und Insolvenzgefahr.  Darst. 3.631: Verschuldungsgrad Darst. 3.631: Verschuldungsgrad3.6.2.2 DeckungsstrukturanalyseDie Deckungsstrukturanalyse dient der Beurteilung der finanziellen Stabilität und Liquidität des Unternehmens. Analysiert wird die Deckung des im Unternehmen vorhandenen fristenbezogenen Vermögens durch das zugeführte, entsprechend gegliederte Kapital. Sinn ist es Aussagen über die zukünftige Zahlungsfähigkeit sowie die Fristenkongruenz (fristenkongruente Finanzierung) im Unternehmen zu treffen. Eine direkte Beziehung zwischen speziellen Vermögens- und Kapitalpositionen liegt, obwohl die konventionellen Deckungsstrukturregeln solche Deckungsverhältnisse herstellen, grundsätzlich nicht vor. Zur Deckungsstrukturanalyse des Funktionsbereichs Finanzierung gehören die Anlagendeckungsgrade sowie die Liquiditätsgrade, die im Folgenden näher beschrieben werden. 3.6.2.2.1 AnlagendeckungsgradeDie Anlagendeckungsgrade sollen Aufschluss über die (langfristige) Kapitalverwendung im Unternehmen geben. Genauer gesagt darüber, inwieweit das Anlagevermögen, das dem Unternehmen ja langfristig dient, durch Eigenkapital gedeckt ist. |

706 - 707 |

Stichwortverzeichnis

ABC-Analyse,

391, 396, 398,

500, 587, 594

der Kunden, 354, 569ff.

der Lieferanten, 354, 569ff., 442, 571

der Materialien, 347ff., 373f., 442

der Produkte, 54, 581ff., 614

nach Regionen, 354

ABC-XYZ-Analyse,

390, 398ff., 587, 594ff.

Absatzgeldkredit,

636

Absatzgüterkredit,

636

Absatzkredit,

636f.

Absatzkreditpolitik,

636

Absatzplan,

18, 52, 64ff.,

70

operativer, 63f.

Absatzplanung,

30, 50, 70, 356, 372f., 415,

618

Absatzplanungsprozess,

65

Absatzpotential,

65, 500f.

Absatzregion,

63, 317

Absatzvolumen,

65, 500f., 553f.

Abweichungsanalyse,

104, 148, 156,

166,

170ff., 176, 181, 185, 415, 438, 475

Abweichungsermittlung,

163, 170ff.

Abweichungskosten,

491f.

Abzugskapital,

683

Ad Impression, 538, 548

Affiliate-Marketing,

521,

534f.

Aided

Recall, 508f.

Aktionsplanung,

27

Allokationsfunktion,

95

Alterspyramide,

729

Amortisationsdauer,

669ff.

Amortisationsvergleichsrechnung,

86,

655f., 669ff.

Amortisationszeitpunkt,

669

ANDLER’sche

Formel, 76, 422ff., 429f.

Angestelltenquote,

728

Anlagegitter,

672f.

Anlagen-Controlling,

648f.

Anlagendeckungsgrad,

306ff., 310, 312

Anlagenintensität,

306ff., 310, 312

Anlagenspiegel,

672, 675

Annuitätenmethode,

655

Anregungsphase,

2f., 156, 498,

650

Anschaffungskosten,

150, 251f., 373, 413f.,

658f., 696f.

Anschaffungskostenprinzip,

250

Arbeiterquote,

728

Arbeitsproduktivität,

625, 739ff.

Arbeitszeit,

733

effektive, 732

Arbeitszeitenwunsch,

624

Arbeitszeitkennzahlen,

725, 732

Artikel,

64f., 112f.,

354, 359, 368, 390ff.,

467, 587ff., 598, 607, 614, 616ff.,

625ff.

Artikelbeschreibung,

420, 629

Artikelbezeichnung,

520

Artikelgruppe,

112, 209, 592ff.

Artikelnummer,

626

Artikelspezifikation,

403, 599

Auftragslage,

81, 646, 736

Ausländeranteil,

728

Ausschussprodukt,

485

Ausschussquote,

485f.

Außenstandsdauer,

637

Auswertungsfehler,

156, 171

Beanstandungsquote,

418ff.

Bearbeitungszeit,

330, 466, 479f., 619, 623f.

Bedarfsverhalten,

401

Bekanntheitsgrad,

247, 407, 411, 502f.,

508f., 513

Benchmarking,

154f., 172, 186f., 273,

275ff., 284, 287, 289f., 295,

302, 308,

312, 315ff., 336, 359, 438, 441, 446, 465,

473ff., 488, 496, 507, 554, 565ff., 603,

606f., 611, 632, 634, 639, 644, 680ff.,

685,

687, 699, 714,

735ff., 744f., 747

Bereitschaftskosten,

121

Bereitstellung,

28, 390

einsatzsynchrone, 403

fertigungssynchrone, 391, 403, 588

nachfragesynchrone, 391, 599

Bereitstellungsverfahren,

390, 398, 587, 594

Beschäftigung,

105f., 117f., 120, 125, 130,

133, 138, 176, 320, 348, 476, 648, 660

durchschnittliche, 108

geplante, 109, 324

kritische, 660f.

optimale, 108

technisch mögliche, 108

Beschäftigungsabweichung,

117, 137, 171,

176ff., 181ff.

Beschäftigungsgrad,

108, 125, 127, 173,

308, 739

Beschäftigungsgrenze,

122

Beschäftigungsplanung

124, 322

Beschäftigungsrückgang,

121

Beschaffung,

28, 61, 96, 177, 207, 329, 339,

341ff., 345ff., 356, 390, 432, 437,

444,

462, 482, 587

einsatzsynchrone, 403

fertigungssynchrone, 402f.

nachfragesynchrone, 599

Beschaffungsabwicklung,

417

Beschaffungsbudget,

91, 414

Beschaffungs-Controlling,

442

Beschaffungsdauer/-zeit,

360ff., 421,

432ff., 436

Beschaffungshäufigkeit,

434

Beschaffungskennzahlen,

348

Beschaffungskosten,

423ff.

Beschaffungskostenplan,

139

Beschaffungsmanagement,

416

Beschaffungsmarkt,

388, 438, 581, 651

Beschaffungsmarktforschung,

346, 373

Beschaffungsobjekte,

342f., 347, 357, 359,

459

Beschaffungsplan,

4, 18, 35, 37,

50, 52, 76,

93

Beschaffungsplanung,

30, 76ff., 124, 322,

599, 618

Beschaffungsprofil,

599f.

Beschaffungsprogrammstrukturanalyse,

347

Beschaffungsprozess,

345, 442, 462

Beschaffungsvolumen/-wert,

352, 374f.,

431, 436, 438

Bestand,

optimaler, 357, 372

Bestandsaufnahme/-erhebung,

283, 355f.

Bestandskennzahl(en),

332, 360

Bestandskontrolle,

347, 353, 433

Bestandsplan,

36f.

Bestandsplanung,

5, 36, 371, 391, 588

Bestandsrisiko,

398, 593f.

Bestandsveränderung,

207, 210, 291, 445,

566, 682, 721f., 738

Bestellabwicklung,

331, 353, 373, 403, 418,

432, 434, 460, 466, 482, 599, 619,

621,

624, 626, 628

Bestellabwicklungskosten,

423

Bestellaufgabe,

331

Bestelldauer,

466, 619

Bestellhäufigkeit,

76, 421, 423f., 426, 434

Bestellkosten,

76, 366, 413, 422f., 425, 429,

435, 538

Bestellkostenfunktion,

422

Bestellmenge,

391, 413,

420ff., 427ff., 437,

588, 624

optimale, 6, 76, 366f., 371, 422f.,

427ff.,

433f., 443

Bestellmengenoptimierung,

5, 36, 403, 599

Bestellmöglichkeit,

622

Bestellplanung,

372

Bestellpolitik,

362, 421, 438, 443

Bestellpunkt,

362

Bestellpunktverfahren,

433

Bestellrhythmusverfahren,

433, 435

Bestelltätigkeit,

346

Bestellüberwachung,

346

Bestellverfahren,

433f., 587, 594

Bestellverhalten,

362, 398, 431, 624

Bestellvolumen/-wert,

380

durchschnittlicher, 431

Bestellvorbereitung,

352, 432

Bestellzeitpunkt,

49, 362

Besuchsdauer,

550f.

Besuchskosten,

574

Besuchstiefe,

550f.

Betriebsaufwand,

207f., 214f., 228f.

Betriebsbereitschaft,

471

Betriebserfolg,

204

ordentlicher, 202ff., 207f., 212, 215,

228f., 231, 286f., 290, 295, 565, 681,

684,

695

Betriebsergebnis,

6, 49, 85, 134, 138f., 169,

286, 289, 291, 322, 326, 344, 564ff.,

680ff., 685f.

Betriebsergebnisplanung,

138

Betriebsergebnisrechnung,

85, 97f., 104,

114, 124, 153, 201f., 322, 564

Betriebsertrag,

228f.

ordentlicher, 207f., 215

Betriebsgewinn,

286

Betriebsklima,

163, 653, 730f.

Betriebskontrolle,

107

Betriebsleistung,

13

Betriebsmittel,

16, 28, 89, 171, 341, 423,

425, 476, 486

Betriebsprüfung,

298

Betriebsrat,

339, 725

Betriebsrendite,

566

Betriebsrentabilität,

684

Betriebsstoffe,

76, 212, 249, 283, 314, 317,

342f., 414, 445, 476, 647, 721

Betriebs-

und Geschäftsausstattung, 244,

307, 309, 313, 647

Betriebsvergleich,

204, 209, 250, 302, 333,

475, 479, 699

Betriebsverlust,

286

Betriebszugehörigkeit,

727, 732, 736

Betriebszweck,

203f., 217, 295, 742

Beurteilungsmaßstab,

154, 387, 531,

580

Bewertungserfolg,

202, 205, 213, 221, 225,

288, 298

Beziehungszahlen,

190, 281, 561, 677f.,

742

Bezugsgröße,

83, 106f., 112,

126, 191, 234,

465, 566, 586, 644, 677ff., 695, 726,

735,

737f.

Bezugsobjekt,

107, 112, 322

Bilanzstrukturanalyse,

304f., 702f.

Bonität,

221, 239, 265, 387, 447, 449, 451,

580, 640, 701, 703, 722

Bonitätsanalyse,

570

Bonus,

Boni, 209, 439f., 574, 631ff.

Bottom-up-Planung,

42, 44ff., 146

Bruttoreichweite,

514ff., 530

Budget, 8, 38f., 91f.,

95f., 105, 145,

147f.,

157,

159, 164, 179f.

Budgetabstimmung,

96

Budgetbegriff,

91, 141

Budgeterstellung,

98

Budgetierung,

27, 39, 64,

91f., 95f., 98,

Budgetierungsgrundsätze,

164

141, 145ff., 154

Budgetierungsprozess,

92ff., 140,

142, 148,

161, 164

Budgetierungssystem,

42

Budget-Ist-Vergleich,

93f.

Budgetkontrolle,

38, 93, 157ff.,

161f.

Budgetplanung,

438

Budgetsystem, 91f., 94, 96

Budgetverantwortliche(r), 147, 158f., 161,

164

Budgetvorgabe,

91, 158, 164

Budgetziel(e),

96, 162

Businessplan, 8

Business-to-Business,

544

Business-to-Customer, 544

Business-to-Self,

543

Cashflow,

143f., 287, 718ff.,

722ff.

-Rendite, 722

Controller, 2, 6, 21, 61f.,

159, 188,

196f.,

201f., 210f., 221, 224, 243ff., 252, 261,

265, 295, 298, 300, 303, 309, 317, 339,

370, 388, 414, 445, 564, 611, 642, 680,

684, 719, 725

Controllercockpit,

388, 581

Controlling, 1ff., 8ff., 16,

21f., 142,

188,

195, 209, 285, 388, 440, 461f., 471, 581,

640

Definition, 1

Dimensionen, 6f.

operatives, 6, 8f., 86, 172

prozessbezogenes, 339

strategisches, 6, 8

taktisches, 6, 8

Controlling-Instrumente,

8, 102, 348

Controllingkennzahlen,

196

Controllingzweck(e),

197, 199,

238, 417,

604, 699

Conversion, 523f., 537, 552

Conversion-Rate, 523f., 538, 552

Cost per

Action, 538

Cost per Click, 524, 534f., 538

Cost per

Conversion, 524,

535f.

Cost per GRP,

533

Cost per Lead,

538

Cost per Order, 524, 535f.,

538f.

Cost per Sale,

535

Cournot’scher

Punkt, 561

Customer

Relationship Management, 543

Datenaufbereitung,

173, 185, 196ff., 203,

581

Debitor,

89, 574, 640

Debitorenbuchhaltung,

636, 640

Debitorendauer,

637

Debitorenmanagement,

14, 315, 317,

714,

716

Debitorenumschlag,

639

Debitorenziel,

637

Deckungsbeitrag,

123f., 325f., 574f., 609,

614

aller Produktarten, 71, 325f.

einer Produktart, 324f., 560, 584f.

pro Stück, 71f., 123, 133, 320f., 324,

585f.,

614

relativer, 123

Deckungsbeitragsanalyse,

kundenbezogene, 569, 571, 573, 575ff.,

641,

716

Deckungsbeitragsrechnung,

124, 133, 138,

321ff.,

500, 635

einstufige, 322

mehrstufige, 123, 321, 328

Deckungsspanne,

123, 320, 324f., 359, 560,

564, 575, 584ff., 614

relative, 585

Deckungsstrukturanalyse,

236, 304f., 702f.,

707ff.

Desinvestition,

139, 143f., 654f., 672, 724

Desinvestitionsentscheidung,

134

Desinvestitionsplanung,

64

Dialogmarketing,

525

Direct Costing, 124, 133, 321f.

Direct-Mail,

523f.

Direktmarketing,

524f.

Direktvertrieb,

525

Direktwerbemaßnahme,

526

Direktwerbung,

524ff., 535